炒股杠杆

市场表现

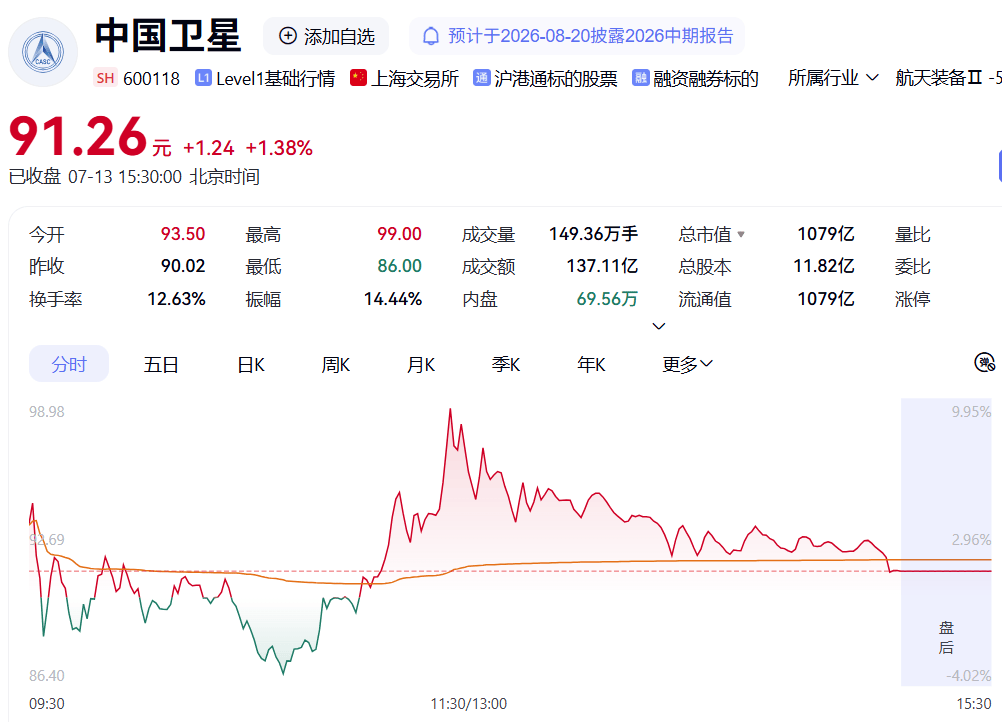

总括结论: 截至2026年7月13日收盘,中国卫星(600118)(600118)A股报收91.26元,上涨1.38%(+1.24元),全天振幅高达14.44%,盘中一度触及99.00元的高点。公司脱胎于中国空间技术研究院,1997年于上交所上市,是国内卫星研制与应用服务的龙头企业。7月10日,受长征十号乙运载火箭首次成功实施一子级可控回收消息刺激,公司股价直线涨停,收报90.02元,总市值升至1064亿元。7月12日晚间,公司公告预计2026年上半年实现扭亏为盈,进一步催化市场情绪。52周股价波动区间需结合公司经营周期及行业景气度综合参考。

A股(600118.SH): 收盘91.26元,+1.38%(+1.24元)。开盘93.50元,最高99.00元,最低86.00元,振幅14.44%。成交额约137.1亿元,成交量约149.4万手,换手率12.63%。总市值1079.14亿元,流通市值1079.14亿元,总股本约11.82亿股。

资金面方面, 7月13日中国卫星全天成交额达137.1亿元,为当日全市场成交额最高的个股之一。盘中呈现典型的“高开—快速回调—震荡反弹—冲高回落”形态:早盘以93.50元高开(涨幅3.87%),9点35分快速回调至89.69元,跌幅一度达0.37%;此后震荡上行,11点10分报94.51元,涨幅超2%;午后一度冲高至99.00元,逼近涨停价99.02元;尾盘回落至91.26元收盘。盘后资金流向数据显示,当日主力资金净流出规模较大。该股为航天装备、商业航天、卫星导航概念热股。

赚钱逻辑

中国东方红卫星股份有限公司主营业务覆盖宇航制造和卫星应用两大板块。公司是国内小卫星及微小卫星研制的龙头企业,专业从事卫星研制、卫星地面应用系统及设备制造和卫星运营服务。

公司的业务本质可拆解为两层:核心业务为宇航制造业务,包括小卫星、微小卫星的研发、设计、制造与销售,是公司收入与利润的核心来源;其次为卫星应用业务,包括卫星应用技术设备制造和卫星应用服务,构成公司业务的重要补充。

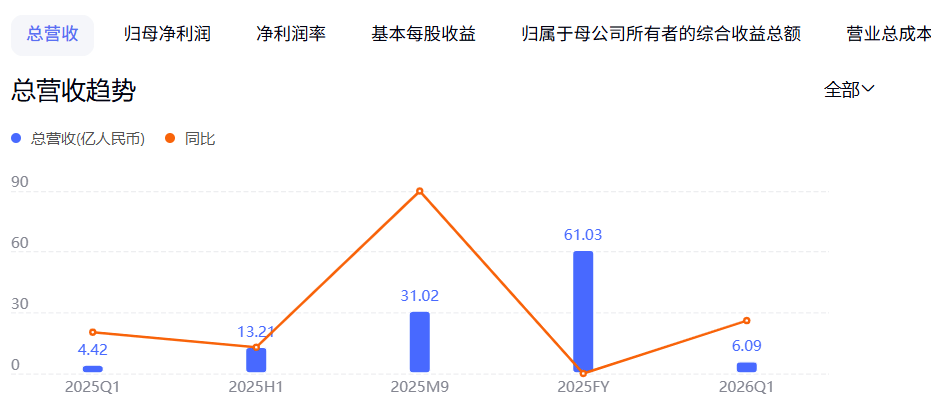

从业务构成来看,公司主要产品为宇航制造业务、卫星应用技术设备、卫星应用服务三大类。2026年一季度,公司实现营收6.091亿元,同比增长37.89%。公司正围绕通导遥一体化应用等方向,深入推进系统重构与能力重塑,加快业务转型发展。

核心指标: 重点卫星型号合同履约进度、卫星发射数量、卫星应用订单体量

配资佬专业配资

1. 宇航制造——商业航天时代的核心受益者

中国卫星所处的宇航制造赛道,正受益于国内低轨卫星互联网星座的加速组网。2026年,“加快发展卫星互联网”首次写入政府工作报告。两大低轨卫星互联网星座——中国星网“GW星座”与垣信卫星“千帆星座”均已进入高强度密集组网阶段。

2026年7月5日,我国在海南商业航天发射场使用长征八号甲运载火箭,成功将20颗“千帆星座”组网卫星送入预定轨道,“千帆星座”已累计发射238颗卫星。自2026年4月以来,发射进入加速期,已执行6批次任务(其中4次为“一箭18星”)。公司作为国内卫星研制龙头,有望持续受益于星座组网带来的卫星批量订单。

结论: 中国卫星深度受益于国内低轨卫星互联网星座加速组网,宇航制造业务构成当前业绩复苏的核心引擎。

2. 卫星应用——“稳健的成长极”

公司卫星应用业务保持平稳发展。公司正加大力度加快推进重点项目落地和任务交付,聚焦行业用户需求,持续优化产品与服务,努力开辟宇航制造、卫星应用等领域新赛道。随着卫星互联网从组网阶段向试商用阶段过渡,卫星应用服务的市场空间有望进一步打开。据产业人士判断,我国卫星互联网牌照有望年内发放,卫星互联网有望年内启动试商用。

结论: 卫星应用业务构成公司稳健的成长极,随着卫星互联网试商用的推进,有望贡献新的收入增量。

财务排雷(基于2026年一季报及半年度业绩预告)

1. 业绩扭亏为盈,经营拐点确立

2026年一季度,公司实现营收6.091亿元,同比增长37.89%;归母净利润为亏损4269万元。一季度亏损主要受公司业务特点影响,客户比较集中,客户采购策略使得公司季度营业收入存在周期性特点,公司合同到款大多集中于下半年。

财新首席经济学家钟正生评论中国通用制造业PMI数据:

进入二季度,经营拐点确立。公司预计2026年半年度归属于上市公司股东的净利润为3050万元至3650万元,与上年同期亏损3049.15万元相比,成功实现扭亏为盈。扣除非经常性损益后的净利润预计为2670万元至3200万元。以此计算,第二季度净利润预计为0.73亿至0.79亿元,环比扭亏为盈。

业绩扭亏的主要原因是:上半年公司全力推进重点卫星型号的科研生产管理,卫星研制业务半年度达到验收条件的合同履约进度节点较上年同期增加,收入利润相应增加。

点评: 中国卫星正处于经营拐点确立的景气上行阶段,二季度单季净利润环比扭亏为盈,宇航制造业务的订单放量是核心驱动力。

元股证券:ygzq.hk

2. 毛利率偏低——航天制造行业的普遍特征

2026年一季度,公司毛利率为14.02%,净利率为-7.68%。毛利率偏低是航天制造行业的普遍特征,主要受卫星研制业务周期长、交付节奏不均衡等因素影响。公司正持续加强成本管理和风险防控,以精细化管理应对行业环境变化带来的挑战。

点评: 毛利率偏低是公司所处行业特性使然,随着重点卫星型号合同履约进度的推进和规模效应的逐步显现,毛利率有望逐步改善。

3. 经营现金流阶段性承压——业务周期的正常现象

2025年全年,公司经营活动产生的现金流量净额为3.63亿元,同比大幅转正。但到了2026年一季度,该指标再次转为-1.49亿元,同时存货余额进一步攀升至26.25亿元。公司表示,受业务特点影响,客户采购策略使得公司合同到款大多集中于下半年,应收款项、存货年度前期增长、后期降低的态势属于正常现象。

点评: 2025年全年现金流健康转正,一季度阶段性转负是公司业务周期的正常现象。关键在于下半年合同回款能否如期兑现,若重点卫星型号交付顺利,现金流将随下半年回款集中而显著改善。

资金面与技术面

资金面: 7月13日A股成交额约137.1亿元,为当日全市场成交额最高的个股之一。当日盘中呈现典型的“高开—快速回调—震荡反弹—冲高—回落”五阶段形态:早盘以93.50元高开(涨幅3.87%),9点35分快速回调至89.69元;此后震荡上行,11点10分涨至94.51元;午后一度冲高至99.00元,逼近涨停价99.02元;尾盘回落至91.26元收盘。全天振幅高达14.44%,多空博弈极为激烈。

技术面: 收盘91.26元,K线呈现长上影线形态,显示上方99元附近抛压较重。7月10日涨停板90.02元构成短期支撑参考。上方阻力关注99—99.02元区间(今日高点及涨停价区域)。短期下方支撑需关注89—90元区间的今日回调低点及昨日收盘价区域。

催化事件: 7月13日股价大幅波动的核心催化包括:①7月10日长征十号乙运载火箭首次成功实施一子级可控回收,是我国首次成功实施运载火箭一子级可控回收;②7月12日晚间公司公告预计2026年上半年净利润3050万元至3650万元,同比扭亏为盈;③我国低轨卫星互联网星座“千帆星座”加速组网,7月5日再发射20颗卫星,累计达238颗;④卫星互联网牌照有望年内发放,产业即将迈入试商用阶段。

免责声明: 以上分析仅基于公开财报、交易所公告及市场公开信息进行基本面逻辑拆解与复盘,不构成任何投资建议、买卖时机推荐及个股评级。卫星制造行业周期波动、星座组网进度不及预期、卫星发射失败风险、卫星互联网牌照发放延迟、产品价格回落、原材料成本波动、地缘政治及航天产业政策变动等均可能导致标的估值发生剧烈变动。投资有风险,入市需谨慎。

股票配资极速在线开户中心提示:本文来自互联网,不代表本网站观点。