“硫磺货源紧张,公司暂时不会对新客户售卖了。”5月29日,中国石化硫磺销售人员对记者表示。

恒力石化(大连)炼化有限公司销售处对记者说,硫磺已经没有库存了,公司目前采取预售模式对外销售。“订单已经排到8月中下旬。”

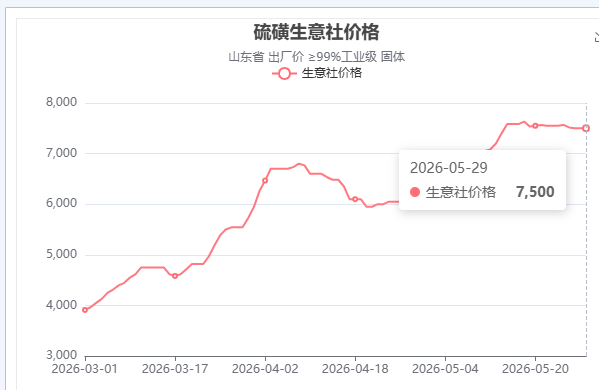

今年以来,受中东战事影响,硫磺这一传统化工品涨势难休。生意社数据显示,5月29日,硫磺出厂价为7500元/吨,较年初上涨超过100%。5月18日,该价格一度触及7633.33元/吨的年内高点。

“涨上4000元/吨的时候大家都觉得很震惊,没想到现在甚至涨到了7000多元/吨。”生意社硫磺数据分析师赵娜告诉上证报记者,硫磺价格此番涨势已经远超市场预期。

行情震荡加剧的背景下,产业链各方正灵活调整经营策略。

赵娜说,下游采购方普遍保持谨慎,不愿大批量备货。采购方尝试多方寻觅低价货源,当遇到刚性需求时,只能选择小批量按需补库,并无太多议价空间。持货商则坚持当前报价,买方有意向即可正常成交。

我国硫磺进口依赖度较高,进口受阻直接导致国内市场紧缺。隆众资讯数据显示,2022年国内硫磺对外依存度是42%,2025年,这一数据已增加到约50%。而在另一侧,国内库存量仍在下滑。5月28日,全国港口库存为99.24万吨,单周环比下降3.94%。

从国内生产端来看,国内硫磺行业呈现高度集中化趋势。头部大型炼化企业拥有较大生产规模。其中,中国石化产能834万吨/年、中国石油产能368万吨/年、荣盛石化产能121万吨/年、恒力石化年产能54万吨/年。

拆分硫磺下游需求结构可见,磷肥占据最大比重,硫磺制酸、己内酰胺、钛白粉以及新能源等领域紧随其后。受硫磺价格上涨的推动,下游产品价格也随之攀升。例如,5月29日,生意社硫酸价格为1945元/吨,较年初937.5元/吨同样大幅上涨。

瑞银改列三生制药为首选股,给予“买入”评级及目标价41港元,认为其估值合理。展望2026年,该行预测板块收入增长中位数为10%,看好创新药销售增长稳健及研发进展理想。该行并上调多只股份目标价,将石药集团目标价由10港元上调至10.9港元,恒瑞医药目标价从96.9港元上调至98.3港元,并分别给予“中性”及“买入”评级。

配资炒股

元股证券:ygzq.hk

产业链上冷暖不均,有人欢喜有人愁。记者了解到,拥有硫磺产能的上市公司或略有增益,但这一产品占其总营收比例较少,对整体业绩拉动有限。

而在另一端,“部分化工企业受原料短缺及成本高位影响,相继出现停车检修或减产。”隆众资讯硫产业链分析师对记者表示。此外,下游钛白粉等本就处于周期性底部的行业,或面临成本上行的压力,利润被进一步压缩。

展望后市,业内各方均在关注中东地缘局势最新进展,硫磺价格或仍保持强势。

“预计下周磺市或在工贸僵持博弈下继续高位震荡整理。”隆众资讯硫产业链分析师表示,虽然中东局势趋缓,不过相关海峡通航恢复依然存有不确定性,6月进口船期资源依然有限,港存仍有下行预期。从需求端来看,磷肥企业行业开工也难言乐观,其他化工类下游装置负荷存下降预期。

(文章来源:上海证券报)股票极速配资开户

股票配资极速在线开户中心提示:本文来自互联网,不代表本网站观点。