在多位市场人士看来,今日“给量不给价”的做法,恰恰体现了央行有意在工具推出初期管理市场预期、防止政策信号被过度解读的意图。

元股证券:ygzq.hk

正品配资平台

21世纪经济报道记者 唐婧

隔夜逆回购操作靴子落地,但市场最关注的价格并未如期揭晓。

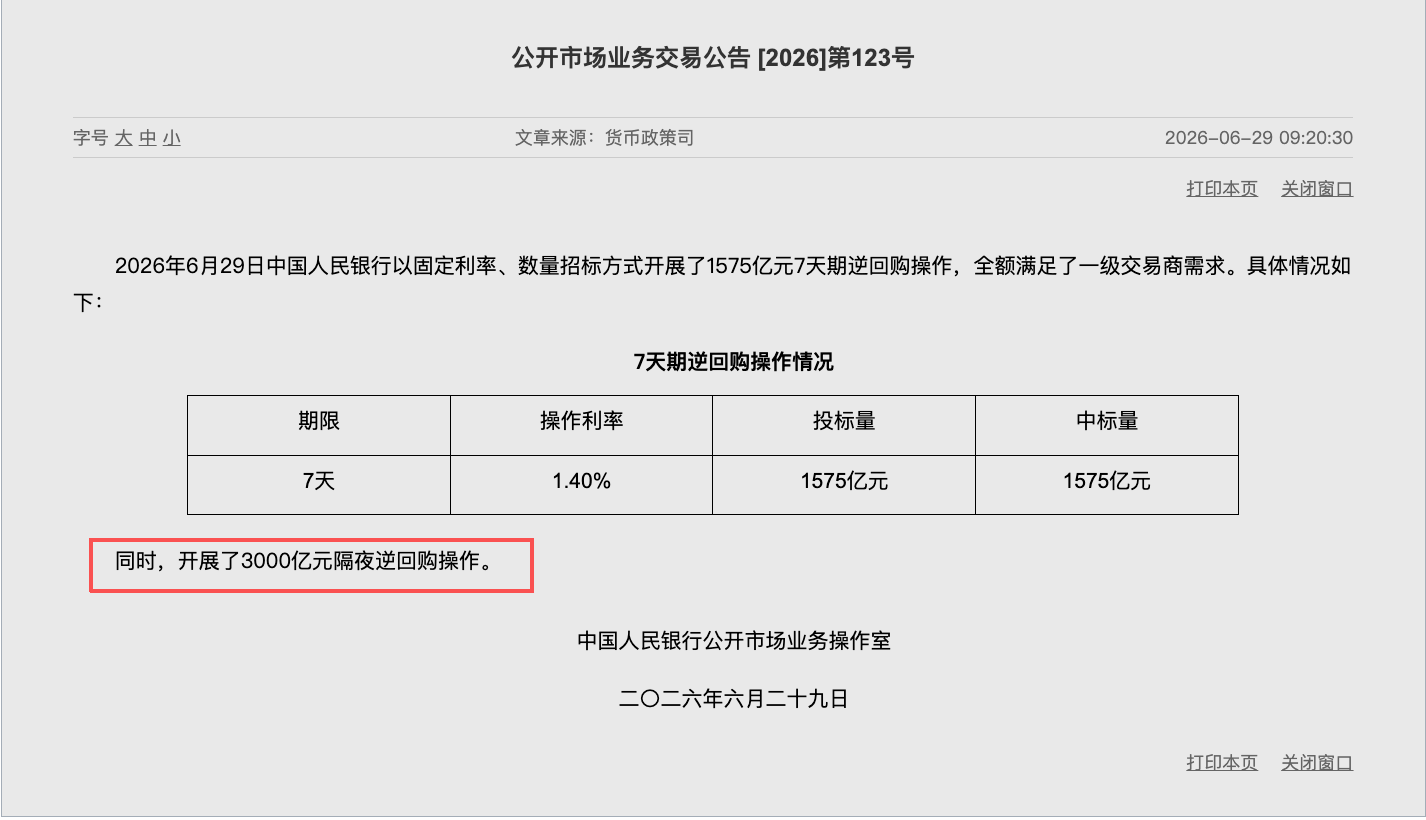

6月29日,央行在公开市场操作中正式启用隔夜逆回购操作品种。公告显示,央行当日以固定利率、数量招标方式开展了1575亿元7天期逆回购操作,操作利率为1.40%,同时开展了3000亿元隔夜逆回购操作。

不过,公告未同步披露隔夜逆回购的操作利率。市场此前普遍预期,央行将在今日公告中同步披露该利率,多数机构预测区间在1.30%—1.35%,“给量不给价”的做法引发广泛关注。

事实上,央行为隔夜逆回购的“首秀”已做多次铺垫。6月17日,中国人民银行行长潘功胜在2026陆家嘴论坛上表示,进一步丰富公开市场操作工具箱,适时增加隔夜逆回购操作品种,更好地匹配银行体系短期的流动性需求。6月25日,央行发布公告称,将在6月29日、6月30日公开市场操作中增加隔夜逆回购操作品种,采用固定利率、数量招标方式。

在多位市场人士看来,今日“给量不给价”的做法,恰恰体现了央行有意在工具推出初期管理市场预期、防止政策信号被过度解读的意图。

一位大行金融市场部人士对记者表示,央行增加隔夜逆回购工具的本意是平滑市场,而非制造新的预期扰动,或是央行有意在工具推出初期保持信号清晰度,防止政策意图被市场误读。从市场表现来看,上周五DR001已回落至政策利率1.4%下方,此时公布隔夜逆回购利率,无论定在1.4%还是低于1.4%,都可能对市场定价产生较大扰动。

一位农商行金融市场部人士告诉记者,从近期公开表态来看,央行更希望把隔夜逆回购作为中性政策推出,“从根本上看,经济基本面和政策取向仍然支持维持宽松的货币政策环境,但央行不希望宽松预期以过快、过猛的方式在金融市场上集中释放和传导。”

还有券商固收人士认为,央行选择当前不公布利率,实际上也是在向市场传递一个清晰信号:隔夜逆回购在当前阶段的定位更定位为月末流动性管理工具,不宜将其解读为“类降息”或政策利率调整的信号。

目前,我国央行的公开市场主力操作品种是7天期逆回购,能够较好平衡操作精细程度与到期滚续压力。7天期逆回购利率作为政策利率,多年来在实践中发挥了市场定价锚的作用,有效维护了短端利率平稳。相较而言,隔夜逆回购操作期限更短,在月末等时点,金融机构临时性资金需求增加,隔夜操作灵活性更强,能更好实现流动性“削峰填谷”目的。

在中国民生银行首席经济学家温彬看来,在季末最后两天,信贷冲量压力叠加流动性考核压力上升,以及地方政府专项债计划发行额较大,启用隔夜逆回购操作是针对性的流动性补充。隔夜逆回购补充了期限为1天的工具,进一步丰富了流动性投放方式,可以更好满足金融机构多样化流动性需求,提升资金面运行稳定性。

按照此前安排,明日央行仍将继续开展隔夜逆回购操作。届时操作利率是否会同步公布,将是判断这一工具定位的关键观察窗口——是仅作为季末临时流动性补充工具阶段性使用,还是逐步走向常态化操作,市场将从中寻找线索。

从市场近期反馈来看,隔夜逆回购当前的定位更接近按需使用的流动性补充工具,与14天期逆回购的功能定位相近。但从中长期来看,该工具与市场交易占比超80%的隔夜资金需求更为匹配,有助于解决因7天期操作可能带来的期限错配问题,未来存在常态化运用的可能性。

会议强调,要坚持严实标准,推动学习教育落地见效。要将学习研讨贯穿始终,深入学习《习近平关于树立和践行正确政绩观论述摘编》,以“立党为公、为民造福、科学决策、真抓实干”为总要求,全面系统学、及时跟进学、深入思考学、联系实际学,深刻把握“为民造福是最大政绩”的核心要义,切实把党中央决策部署贯彻落实到位。要全面对照查摆,以正确政绩观为标尺,主动对标对表党中央要求,结合金融监管工作实际,与中央巡视常态化整改、中央审计整改、深入贯彻中央八项规定精神学习教育整改等相结合,全面深入查摆政绩观偏差。要坚持问题导向,聚焦突出问题,开展集中整治。要坚持“当下改”与“长久立”相结合,高质量抓好建章立制,健全有效防范和纠治政绩观偏差工作机制。要坚持开门教育,自觉接受群众监督评判,让群众切身感受到新风气、新变化。

在央行多工具的协同发力下,月底前资金面有望保持平稳,市场利率持续大幅偏离政策利率的可能性不大。隔夜逆回购的加入进一步丰富了央行流动性管理的期限梯度,有助于实现更精准的“削峰填谷”,降低资金面过度波动对市场预期的扰动。

(作者:唐婧 编辑:周炎炎,曾芳)

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭栩彤 配资助手

股票配资极速在线开户中心提示:本文来自互联网,不代表本网站观点。