炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

醒醒吧,某公募!再这么玩下去,地主家也没有余粮呐……

来源:今晚吃基

关于江信基金的困境,基哥之前写过一篇——

《一家公募基金的技术性破产》

为了给江信基金“续命”,大股东国盛证券不得不给江信基金提供大量的“借款”(还不还的上,后面再说吧……)

现如今,国盛证券恐怕也很头大!

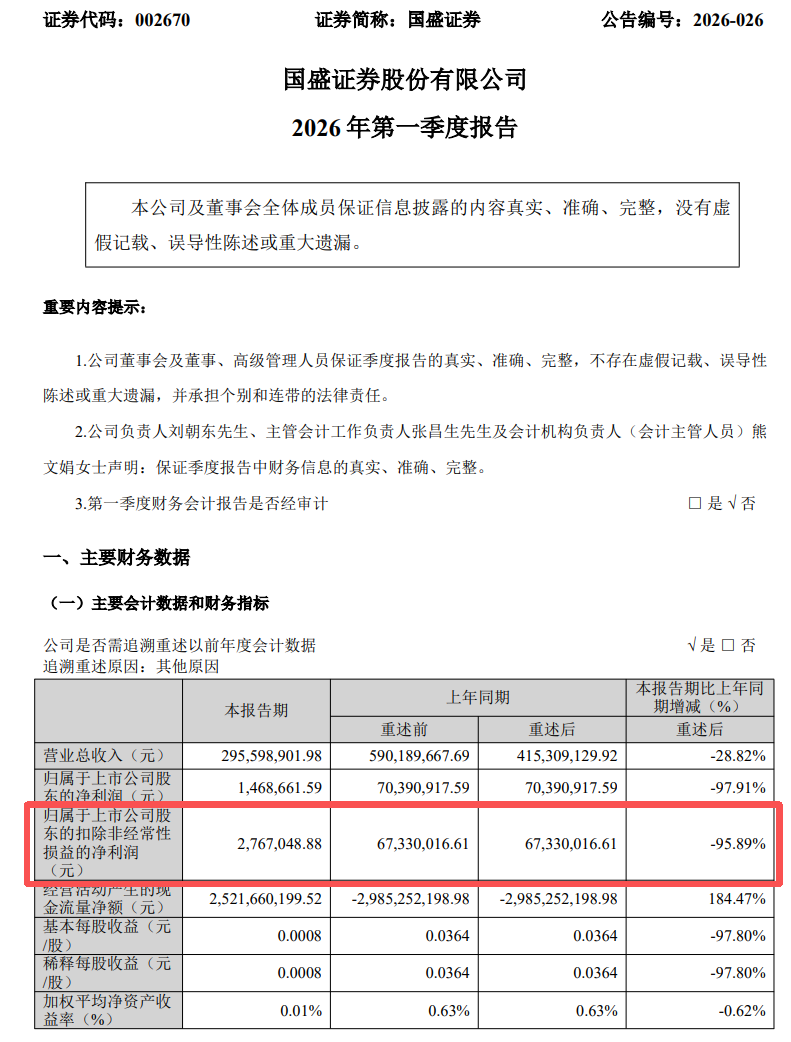

今年一季度,国盛证券净利润大幅下滑……

地主家,也不能总有无限的余粮啊……!

更吊诡的还有呢!

最近,北京西城区人民法院公布了一则执行文书:

限金麒麟投资有限公司在公告之日起的三十天内转让江信基金的全部股权。

重点是:发起这一强制执行的是北京证监局。

江信基金股东列表显示,金麒麟投资有限公司对其持股17.5%,和其他三家公司并列第二大股东,第一大股东则是国盛证券。

这是公募行业极其罕见的“强执”案例!

咱们拆解一下哈——

通常情况下,基金公司的股东想卖股份,那是商业行为,签合同、打款、过户就行。

但这次是法院公告,而且是限30天内必须转让。

这意味着什么?

很可能啊,金麒麟投资有限公司此前可能已经收到了监管的责令转让股权决定书,但人家硬是拖延了很久没执行,监管机构这才申请了强制执行。

翻看金麒麟的历史,你会发现这绝非偶然。早在2021年,金麒麟的股权乱象就开始显现。这说明,金麒麟投资有限公司作为江信基金的股东,自身可能已经深陷重大法律纠纷或风险之中。

日前,珠海华润银行已经“悄悄”更换了银行名称,变成了“广东华润银行”。

根据行业规则,如果股东出现重大风险、干预基金运营或者股权获取流程不合规,监管是有权强制其退出的。

这次北京证监局联合法院动刀,不妨也可以理解为:

切割风险,防止股东的病灶进一步传染给本就孱弱的江信基金。

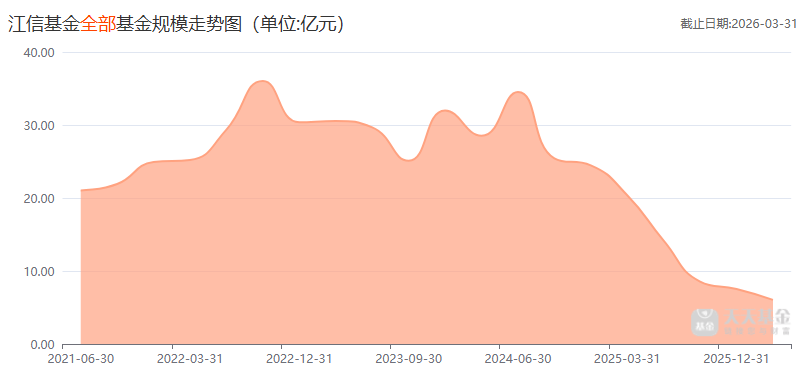

咱们再来看看江信基金自己的体检报告,那真是惨不忍睹……

规模崩塌,巅峰时期规模约40亿元,而到了今年一季度,规模已跌至6亿元。

对于一家公募来说,这点管理费连覆盖运营成本都费劲。产品凋零,全公司产品仅由两位基金经理打理。

基哥感觉,江信基金投研团队极可能已经名存实亡,人才流失严重。

元股证券:ygzq.hk

还有就是之前说过的,江信基金的资不抵债,根据大股东国盛证券披露的2025年年报数据显示,江信基金当时就已经陷入亏损,归属于母公司股东权益为负数。

这不仅仅是“没钱”那么简单,这是实打实的技术性破产。

高管跑路,2022到2025年,总经理四年换了三任;2025年任职超13年的董事长离任并传出被查;2026年3月,督察长也离职了。

配资炒股

一年换一任总经理,核心高管接连出事,就您这种公司治理水平,基民敢把钱放这儿吗?

咱们再回到文章开头提到的国盛证券,现在真是进退两难!

一方面,作为大股东,它有责任救火。2025年年报显示,国盛证券向江信基金提供了4500万元的借款,这在当时无疑是救命钱。

但另一方面,国盛证券自己的日子也不好过。

2026年一季度业绩数据显示,其净利润同比大幅下滑了97%。自己都在失血了,还要硬撑着给病人输血,这显然不是长久之计。

而且,这种借款本质上是增加了江信基金的负债。

在江信基金持续亏损、规模萎缩的情况下,这笔钱会不会是肉包子打狗,有去无回。

实在难说!

目前的江信基金,各种危险信号已经拉满了。股东被强制清退、自身资不抵债、规模濒临清盘、高管频繁出走。

虽然公募行业还没有真正倒闭的先例,但被重组或被卖身恐怕是唯一的生路。

问题是,现在这种局面,谁敢接盘?谁又有实力接盘?

金麒麟被责令30天内转让股权,这也给所有中小公募发出了一个警示:

合规是底线,经营是根本。

靠大股东输血、靠监管兜底,这条路走不通的!留给江信基金的时间,真的不多了。

投资是场修行,选基金就是选团队,选信任。

遇到这种经营风险信号拉满的机构,基哥还是那句老话,离得越远越好……

海量资讯、精准解读,尽在新浪财经APP

责任编辑:常福强 12倍免息配资

股票配资极速在线开户中心提示:本文来自互联网,不代表本网站观点。