(来源:沧海一土狗)

元股证券:ygzq.hk

文/沧海一土狗

ps:3000字

引子

]article_adlist-->

本周(ps:2026年5月25日至29日)阴跌许久的“老登股”迎来了曙光,如下图所示,白酒指数分别在周一、周三和周五录得大阳线,全周累积反弹了5.80%。

对称的,小盘成长的典型代表中证2000指数累计下跌5.29%,跟价值风格走了一个跷跷板。

市场风格似乎有切换的倾向,那么,价值股的春天来了么??在这篇文章中,我们将从短期、中期和长期的维度来回答这个问题。

短期维度——总需求后移

如上图所示,食品饮料板块的回落主要来自于两段,1、冲突刚爆发阶段;2、协议即将达成阶段。

前一阶段好理解,主要是因为霍尔木兹海峡封禁抑制全球总需求。

后一阶段该如何理解呢??近期市场上有一个有竞争力的解释:即将达成的协议意味着油价将要回落,各国害怕买到高价油,于是,整个总需求发生了后移。也就是说,在某个节点之前,总需求不断萎缩;在某个节点之后,总需求集中释放。

由于美伊冲突是一个影响范围很大的地缘政治事件,并且谈判过程拉得比较长,围绕总需求后移的博弈就比较显著了。因此,谈判持续得越久,需求后移现象就越严重。如下图所示,某个阶段食品饮料板块疯狂刨坑,下一个阶段又莫名其妙地反弹了。

究其原因,还是在于地缘政治的变化,市场认为协议谈判开始接近“临门一脚了”。

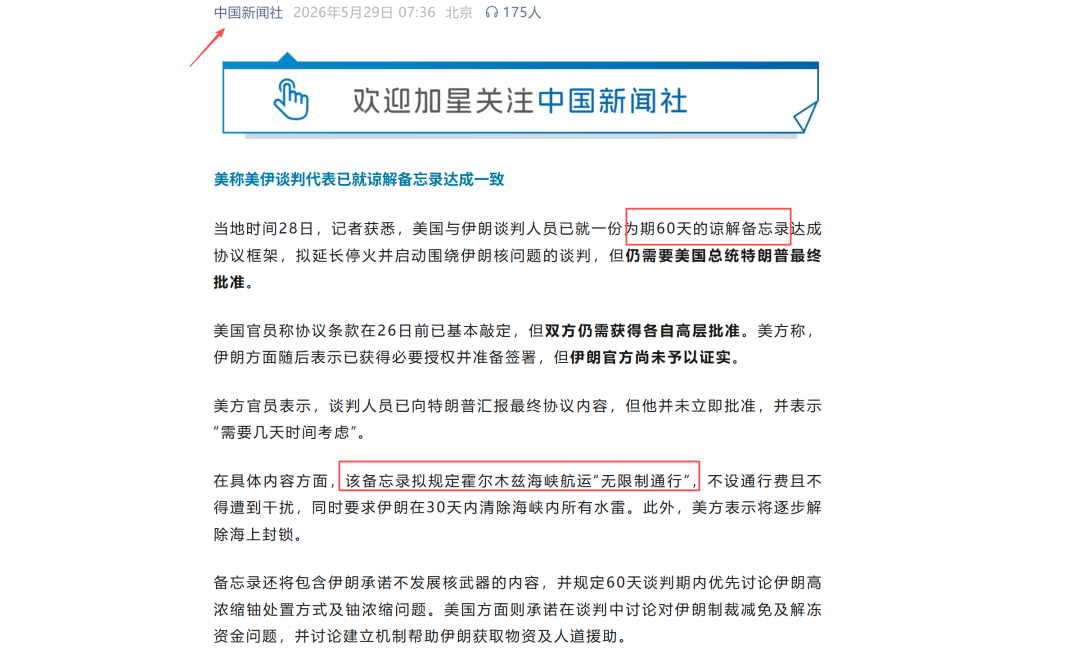

如上图所示,按照美媒5月28日所披露的协议框架,美伊这份60天的备忘录回应了全球的痛点——拟规定霍尔木兹海峡航运“无限制通行”,但是,就差双方高层批准了。

不难发现,“总需求后移”是一个好解释,它既解释了为什么之前消费板块那么惨,又解释了为啥本周消费板块盘面出现了变化。当然,这只是一个短期解释。它给我们所带来的预测是,特朗普签字之后,价值板块会迎来一波修复。

中期维度——货币政策微调

在《关于消费板块背后的合成谬误》一文中,我们讨论了“合成谬误”。

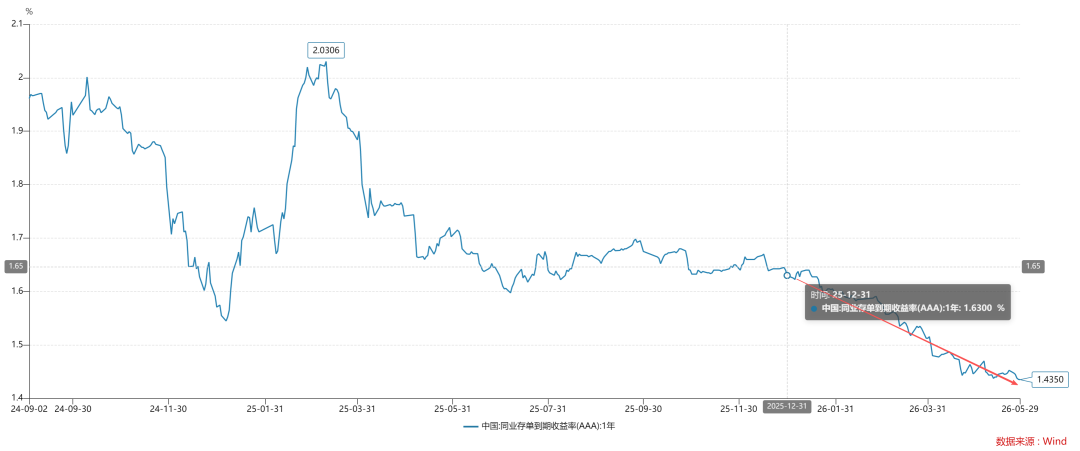

如上图所示,今年以来央行实施“适度宽松的货币政策”,准政策利率从1.63%附近下行至1.43%附近,大约下行了20bp。准政策利率的下行主要发生在美伊冲突爆发之后,因此,我们可以视之为央行的对冲操作。理性的推断是:央行担心美伊冲突拖累楼市复苏,不得不加一把火,隐形降息了20bp。

然而,在中国的经济体制下,降息有一个较为隐蔽的副作用——抑制消费。对于降息抑制消费的标准讨论,大家可以参考宋铮在2011年在AER发表的“Growing Like China”。我就不带着大家绕直觉了。

在传统的拉姆齐模型里,降息对消费的影响是不确定的,因为降息会同时产生替代效应和收入效应;但是,引入金融抑制之后,降息对消费的影响就是单向的,降息会让消费转化成其他形式,要么是国内的投资,要么是本国的顺差。

举个例子,中国大概有350万亿的M2,减少1%的利息,相当于减少了3.5万亿的利息收入,占GDP总量的2.5%。在这里,我们需要注意的是,这并不意味着一些居民的利息收入减少了,另一些居民的利息收入增加了,居民的总收入不变。由于金融抑制机制的存在,降息会导致生产部门的净负担降低了,它们要么形成企业的投资,要么形成企业对外的顺差。

因此,在思考国内货币政策的时候,我们既要关注它积极的一面——对投资的刺激,也要关注它消极的一面——对消费的压制。这要求我们用动态的、综合的视角看问题,把握事物的主要矛盾。

回到现实层面,显而易见,在当下的宏观环境下,主要矛盾是楼市,楼市正处于复苏的关键阶段,央行降息对冲外部扰动是抓住主要矛盾和顾全大局的操作。

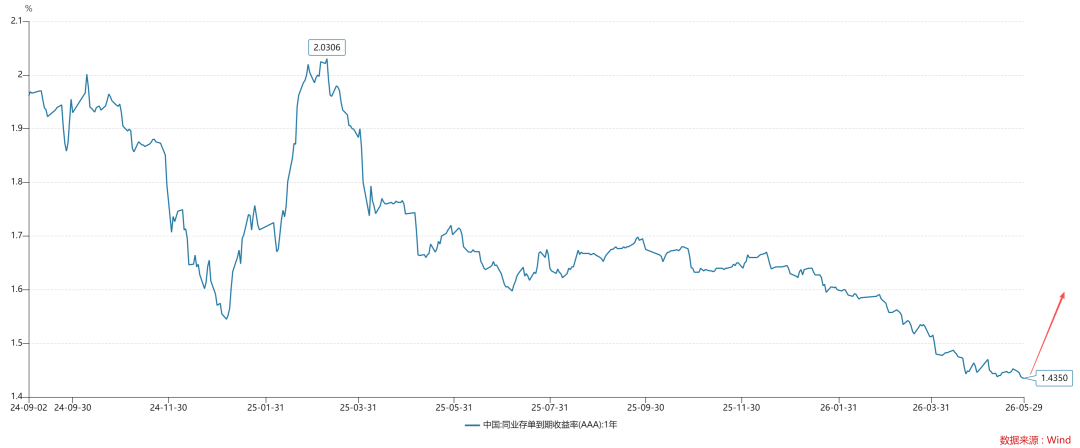

然而,一旦特朗普签署协议,霍尔木兹海峡的航运恢复畅通,那么,外部扰动会逐步消失。央行就获得了增量政策空间,可以腾出手来兼顾消费,譬如,让一年存单利率恢复到年初的水平。

事实上,这样的操作非但不会拖累楼市的复苏,反而有利于楼市的复苏。这是因为,消费的复苏能带动风险偏好的提升,风险偏好的提升会推动居民借贷买房。

综上所述,站在中期的视角,美伊和解之后,央行的操作也十分关键。美伊和解之前,央行只能专注于资金利率,死保楼市;美伊和解之后,央行能够腾出手来,兼顾消费,兼顾风险偏好。

长期视角——楼市的调和作用

在中国现有体制下,楼市的作用至关重要,它起到一个调和作用。当楼市景气时,降息虽然会抑制消费,但是,降息能助推楼市的上涨,带来财富幻觉,刺激消费。

也就是说,楼市的调和作用使得中国的经济范式回到了传统的拉姆齐模型。它起作用的方式在于,虽然居民利息账户的收入减少了,但是,楼市的上涨向居民的虚拟账户派发了更多的收入,降息对消费的影响是正向的。

然而,一旦楼市陷入衰退,那么,楼市的调和作用就消失了。降息只会减少居民利息账户的收入,从而抑制消费。因此,当楼市无法正常地行使调和作用时,降息和消费下滑会陷入恶性循环:越降息,消费越差,居民信心越低,越需要降息。

因此,在我们讨论“货币政策对内需的作用时”,一定要搞清楚一个大的前提条件——楼市是否能够正常工作。当楼市无法正常工作时,降息的结果就是把消费转化成投资或者顺差;只有楼市能正常工作时,降息才会同时带来消费和投资的增加,即内需的增加。

因此,站在长期视角,楼市才是消费股的关键先生。对于中国这种制造业大国而言,美式的通胀不可能存在,通胀的唯一形式就是楼市通胀。因此,国内的货币政策会紧跟楼市。

当楼市十分强劲时,央行会加息抑制楼市上涨,然而,加息会增加居民的利息收入,进一步刺激到消费。换言之,央行会通过加息,让汹涌的购买力去追逐可选消费,即可选消费变成楼市的泄洪阀。

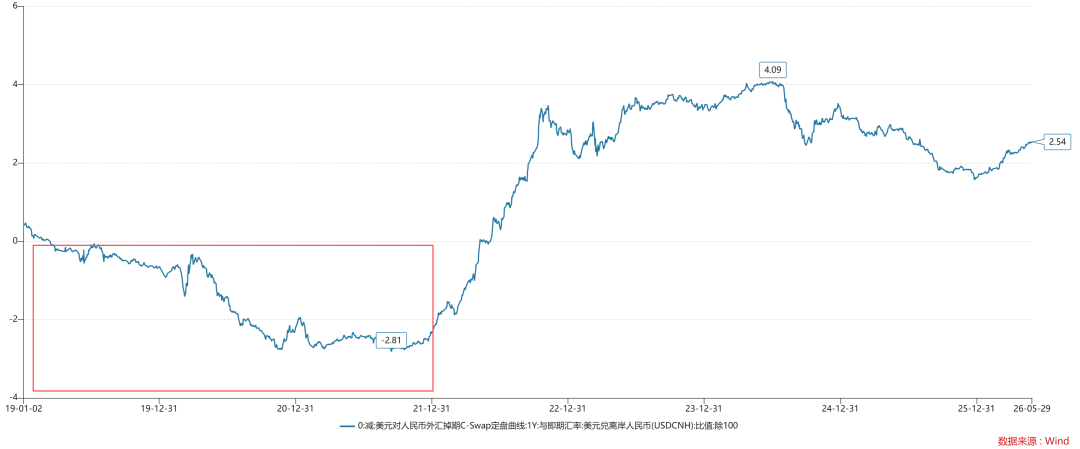

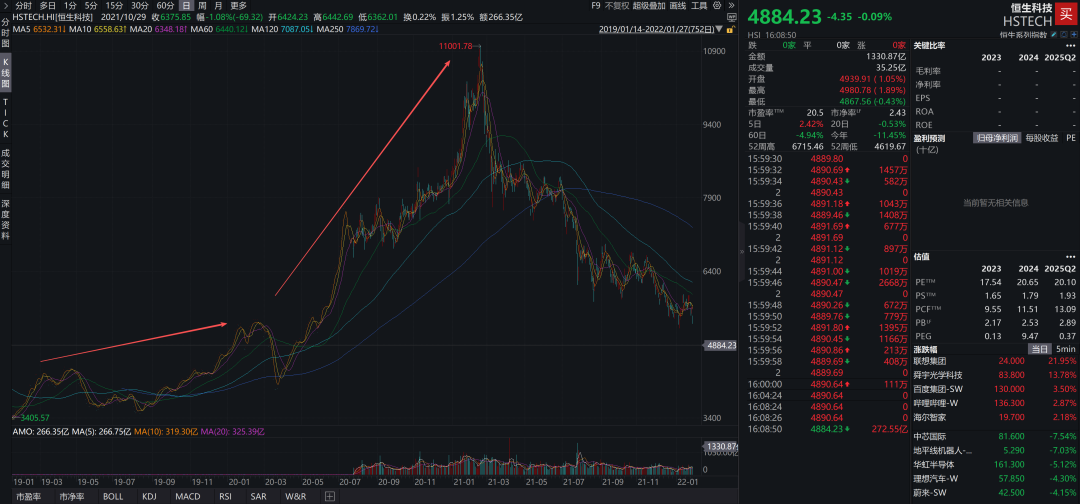

如上图所示,2019年至2021年上半年,人民币对美元的外汇掉期点为负。这意味着,国内政策利率持续高于海外,即央行在利用可选消费分流楼市的购买力。

相对应的,在这段时间内,无论是内地的消费股,还是恒生科技,都经历了一波“超级牛市”。所以,根子还是中国楼市,以及中国楼市的外溢。在这里,需要强调一点,“恒生科技”这个名字起得很不好,它实际上应该叫“恒生消费”才对。

会议认为,“十五五”时期是基本实现社会主义现代化夯实基础、全面发力的关键时期。在党中央领导下科学编制实施“十五五”规划纲要,努力巩固拓展优势、破除瓶颈制约、补强短板弱项,对于推动我国经济社会高质量发展,为基本实现社会主义现代化奠定更加坚实的基础,具有重大意义。

“2025年榜单有两个核心看点。首先是中国车企的强势表现,比亚迪在经历短暂销量波动的情况下,位次升至第六。上汽、吉利转型成效显著,在榜单中的表现亦有明显提升;其次,全球车企销量排行TOP10榜单中体现了日系品牌愈发分化的局面,丰田依旧是不可撼动的‘六边形战士’,但本田和日产承压明显,后者甚至已跌出榜单。”有业内人士分析认为,不同于被企业盈利能力、增长预期、创新潜力等因素决定的市值排名,销量排名表现反映了一家车企的消费市场即时实力。“不仅包括产品竞争力、用户口碑、品牌影响力、市场策略有效性,排名还更直观体现当下市场需求、消费者偏好及行业趋势。”

综上所述,站在长期的视角,当下楼市所处的位置十分重要,如果楼市已经越过拐点,并形成市场共识,那么,价值股的春天真的要来了。在5.5号的《一线城市的房地产市场已经进入右侧,建议配置》一文中,我们已经给过一个判断了—— 一线城市的房地产市场已经进入右侧了。

结束语

]article_adlist-->

综上所述,还是建议大家好好读一下宋铮的那篇“Growing Like China”,这篇文章的实践价值被严重低估了。

事实上,它结合中国国情,对传统的拉姆齐模型做了一个中国化的修正,这个修正直切要害。因此,这个“具备特殊设置的拉姆齐模型”才是中国人该好好琢磨的宏观经济学。

回到投资层面,对于“价值股的春天是否到来”这个问题,有短、中、长三个维度的看法:

1、短期维度,看地缘政治,美伊是否能达成协议,让霍尔木兹海峡恢复畅通;

2、中期维度,看货币政策,看央行对国际国内形势的综合评估,即央行是否认为有条件刺激一把消费,拉一下风险偏好;

3、长期维度,看一线楼市的表现,虽然现在一线楼市挂牌量降低得很快,但是,居民依旧没有FOMO,广泛的社会共识依旧没有达成;

ps:数据来自wind,图片来自网络

1、Growing like China(with Kjetil Storesletten and Fabrizio Zilibotti),American Economic Review, 101(1): 196-233, February 2011

2、一线城市的房地产市场已经进入右侧,建议配置

3、关于中国大类资产的轮动顺序兼论成长牛市的下一站

4、关于消费板块背后的合成谬误

5、关于ppi、cpi和国内货币政策的关系

6、2026年的“最后一次降息”

]article_adlist-->

配资炒股End

]article_adlist-->

苹果用户请扫二维码,安卓用户可点击链接:

沧海一土狗的知识星球

本号唯一的知识星球号

定位:升级认知框架的思维实验室

星球的主体是一系列具备一致性的模型

星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘

因此,这一系列模型也是动态升级的

此外,星球里还有对重要的现象或事件的点评

以及一些跟公众号内容不同的随笔

欢迎加入配资行情

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

股票配资极速在线开户中心提示:本文来自互联网,不代表本网站观点。